Depuis le mois de février 2017, le service « d’aide à la mobilité bancaire », qui a été renforcé par la Loi Macron, permet le changement de banque plus facilement, plus rapidement et à moindre coût.

C’est un point intéressant à aborder pour vous marchand dans le cadre de vos prélèvements automatiques par mandat SEPA.

Ainsi, tout consommateur désirant changer de banque a la possibilité de bénéficier de la mobilité bancaire, à savoir, une prise en charge de la transition par la nouvelle banque qui procède, à sa place et grâce à un mandat, à toutes les formalités liées au changement de domiciliation bancaire des opérations régulières (virements, paiement EDF, CAF…).

Ainsi, depuis le renforcement de ce dispositif, les sites marchands sont plus fréquemment contraints de gérer le changement d’établissement en se trouvant dans l’obligation de mettre à jour les données des paiements récurrents lors des prélèvements automatiques.

Quelques années après son entrée en vigueur, nous nous posons aujourd’hui dans cet article la question des retours des commerçants par rapport à la mobilité bancaire : ce nouveau dispositif est-il un avantage pour leurs paiements récurrents ou plutôt un inconvénient ?

Et, en tant que partenaire privilégié, comment leur PSP a-t-il soutenu le fonctionnement de ce nouveau service proposé aux particuliers ?

La mobilité bancaire : Pour qui ? Comment ?

Tout consommateur qui envisage le changement d’établissement bancaire se trouve face à deux choix pour la phase de transition :

- Opter pour l’Aide à la Mobilité Bancaire : le nouvel établissement bancaire se charge de toutes les formalités administratives avec la banque de départ (la banque d’origine), y compris le transfert des comptes, des prélèvements et des virements automatiques liés au compte courant ;

- Choisir de gérer les démarches par soi-même : dans ce cas, le client demande à sa banque de départ de transférer les opérations de virement et de prélèvement vers sa nouvelle banque, la banque d’arrivée. Ensuite, il lui appartient de fournir son nouveau relevé d’identité bancaire (RIB) aux organismes effectuant ces opérations sur son ancien compte. Ils pourront ainsi enregistrer le changement d’établissement.

Nous mettons ici l’accent sur deux points de vigilance relatifs à ce nouveau service :

Comme le mentionne le site du ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique de la France : « Même si l’on parle généralement de “transfert de compte”, cela n’est pas tout à fait exact. En effet, on ne transfère que les opérations de paiement récurrentes (prélèvements et virements). Les comptes, eux, ne sont pas transférés. »

Par ailleurs, la mobilité bancaire ne concerne que les comptes de dépôt et de paiement (ou comptes courants).

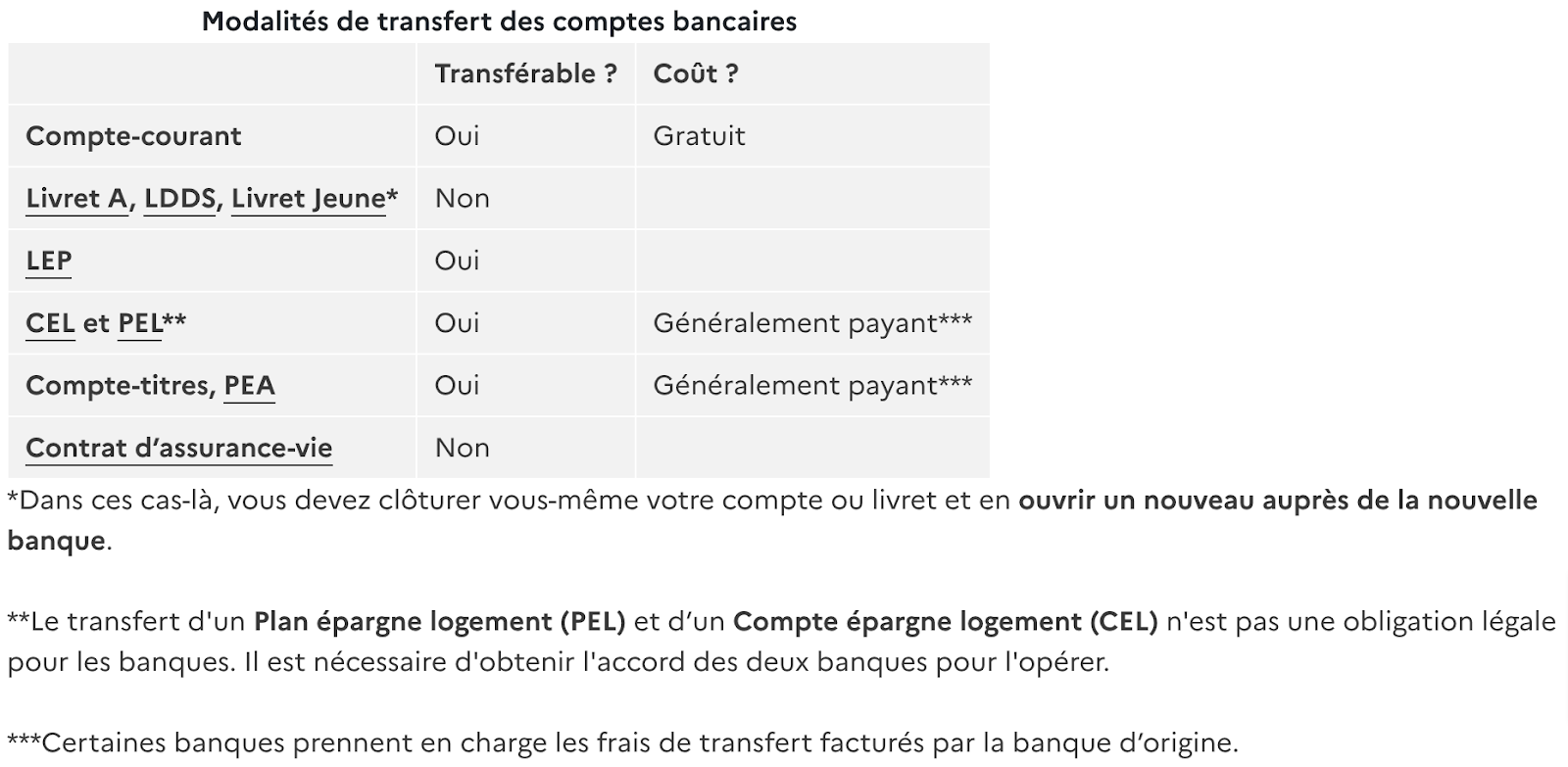

Le tableau ci-dessous explicite les modalités de transfert de compte bancaire ainsi que leurs éventuels coûts :

(Source : Economie.gouv.fr, 2022)

Ce qui veut dire que les autres comptes épargne de type Livret A, LDDS (Livret de développement durable et solidaire), Livret Jeune, et les contrats d’assurance-vie sont exclus du service d’aide à la mobilité bancaire.

Les comptes PEL, LEP, CEL ainsi que les comptes-titres ou PEA sont transférables, mais sous conditions.

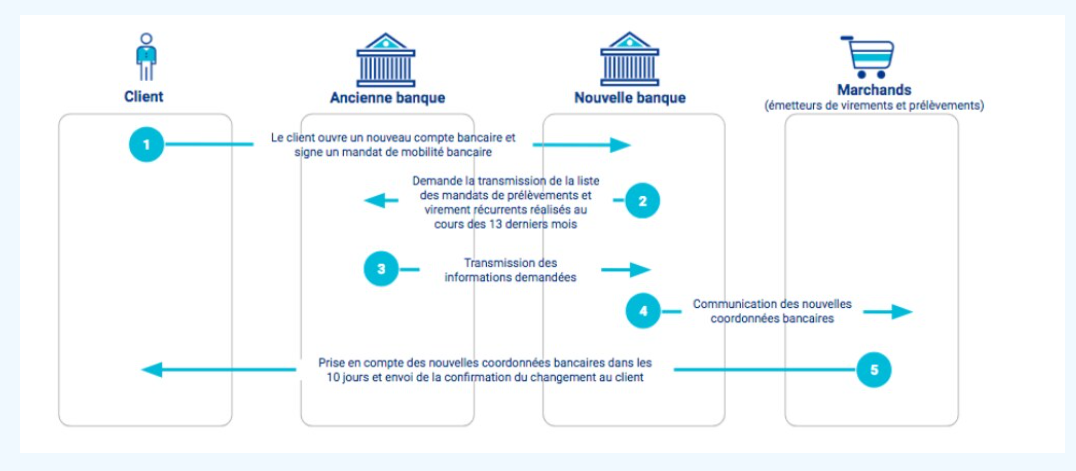

En pratique, lorsque le client opte pour la mobilité bancaire, il autorise sa nouvelle banque, via un mandat, à prendre en charge toutes les formalités requises.

La banque d’arrivée contacte la banque de départ pour obtenir la liste des prélèvements et des virements réguliers ayant transité sur le compte au cours des 13 derniers mois, ainsi que la liste des chèques émis sur la même période et non encore débités.

La mobilité bancaire : Quels avantages pour les marchands ?

La mobilité bancaire renforcée par la Loi Macron offre un avantage significatif pour les marchands dans le cadre de leurs paiements récurrents :

→ Elle favorise une meilleure expérience client.

En effet, si le marchand a intégré dans son processus de paiement récurrent l’automatisation des changements dûs à la mobilité bancaire de ses clients, alors, ces derniers ne noteront aucun problème lors de leur changement bancaire.

L’insatisfaction et la mauvaise expérience client peuvent advenir si la mobilité bancaire décidée par le consommateur n’est pas suivie par ses prélèvements automatiques habituels chez ses prestataires.

En tant que marchand, vous devez à vos clients un système de gestion de vos paiements qui suivent les évolutions bancaires de vos clients.

Pour se faciliter la tâche, le marchand a tout intérêt à automatiser ces changements pour éviter que cet avantage ne devienne une foule d’inconvénients : insatisfaction du client voire perte de client, coût de traitement, coûts de ressources internes, etc.

Pour automatiser les changements inhérents à la mobilité bancaire de ses clients, le marchand doit soit internaliser ce processus ou l’externaliser chez un PSP spécialisé comme SlimPay par exemple.

La mobilité bancaire : Quels inconvénients ?

La mobilité bancaire, bien qu’offrant un avantage de poids, présente également des défis pour les sites marchands en ligne.

→ Tout d’abord, l’un des principaux inconvénients réside dans l’interruption des paiements récurrents.

Lorsqu’un client change de banque, les prélèvements automatiques liés à son ancien compte peuvent être interrompus.

Cela peut entraîner des perturbations dans les flux de trésorerie des marchands qui gèrent ces paiements réguliers, affectant ainsi leur stabilité financière.

→ De plus, la mobilité bancaire peut créer une complication dans l’expérience client.

Les clients doivent mettre à jour leurs informations de paiement sur les sites marchands lorsqu’ils changent de banque, ce qui peut être un processus fastidieux.

Cette friction peut entraîner des abandons de panier et des frustrations chez les clients, réduisant ainsi le taux de conversion et impactant les ventes des marchands.

→ Un autre inconvénient majeur réside dans les coûts associés à la mise à jour des systèmes de paiement.

Les marchands doivent investir dans la modification de leurs systèmes pour s’adapter aux nouvelles coordonnées bancaires des clients en cas de changement de banque.

Ces coûts d’adaptation peuvent être substantiels, en particulier pour les petites entreprises, entraînant ainsi une pression financière supplémentaire.

→ Enfin, la mobilité bancaire peut augmenter le risque de fraude.

Les changements fréquents de comptes bancaires peuvent être exploités par des acteurs malveillants pour effectuer des transactions frauduleuses.

Ces inconvénients nécessitent des stratégies adaptatives et des investissements pour minimiser leurs conséquences sur les opérations commerciales des sites marchands.

L’une des stratégies, et pas des moindres, est celle de passer par un PSP fiable.

La mobilité bancaire : comment cela se passe chez SlimPay ?

SlimPay, en tant qu’établissement de paiement des créanciers, est impliqué dans le processus de mobilité bancaire.

Il est connecté à la messagerie interbancaire SEPAmail Aigue-Marine, ce qui lui permet de recevoir les messages de mobilité bancaire émanant des nouveaux établissements bancaires des clients des commerçants.

Grâce à cette connexion, les mandats des consommateurs sont automatiquement mis à jour et SlimPay génère toutes les nouvelles demandes de prélèvement en utilisant leurs nouvelles coordonnées bancaires.

(Source : Support de SlimPay)

Grâce à ce transfert facilité, les sites marchands bénéficient d’un taux de conversion optimisé et d’une sécurisation des revenus futurs dans le cadre des abonnements ou autres.

De même, cela garantit une communication claire du marchand vis-à-vis de ses consommateurs lors de la prise en compte de la nouvelle domiciliation bancaire.

Ces derniers ont aussi l’avantage de pouvoir prendre en charge moins de démarches administratives lors du transfert et, surtout, de ne pas se trouver face à une rupture de service due à un éventuel manquement de paiement.

La mobilité bancaire peut donc être un inconvénient pour les paiements récurrents des marchands, car elle peut entraîner des interruptions de service lorsque les clients changent de banque, nécessitant ainsi une mise à jour constante des informations bancaires.

L’accompagnement par un PSP fiable est la condition sine qua non pour permettre aux marchands d’exploiter au mieux la portabilité bancaire.

A lire aussi :

→ DSP1 : de quoi s’agit-il ?

→ DSP2 : Quels impacts pour les paiements en ligne ?

→ Données de paiement et RGPD : Quels moyens de protection pour vos clients ?

→ Paiement en ligne : comment gérer la gestion du risque lié à la fraude ?

→ Arnaque à l’IBAN : Quels moyens ont les marchands pour éviter la fraude ?